Prévoyance complémentaire et des cadres

NoventusCollect Plus

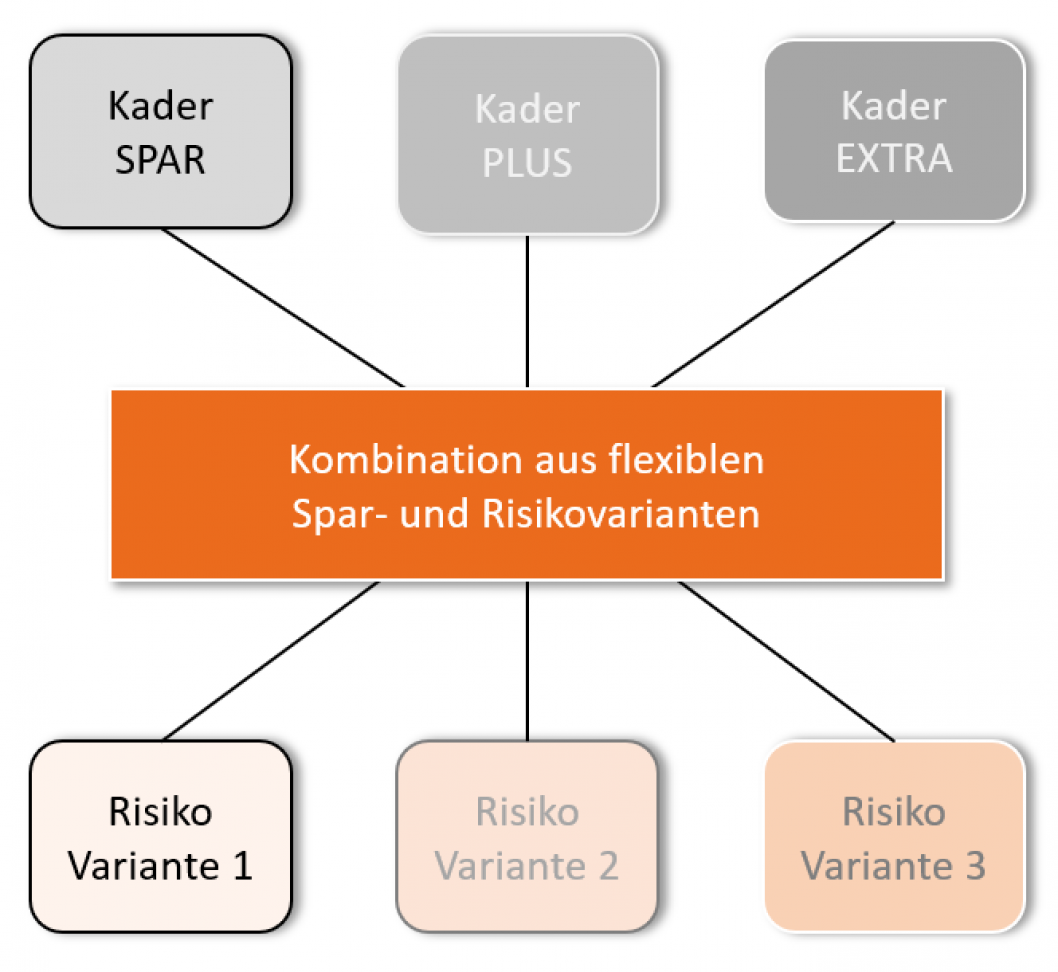

Plans de prévoyance sur mesure

Une solution de prévoyance supérieure à la moyenne permet aux entreprises de se distinguer. Elle constitue un argument fort lors de l’engagement de personnel qualifié et un instrument approprié pour fidéliser le personnel. C’est la raison pour laquelle nous vous proposons le libre choix du plan dès la première personne assurée.

Les véhicules de placement sont les mêmes que ceux de la caisse de pension. Là où cela se révèle judicieux, les capitaux de prévoyance sont investis ensemble.

Übersicht Vorsorgepläne

Prévoyance complémentaire

Les rentes attendues de l’AVS/AI et de la prévoyance professionnelle obligatoire doivent permettre le maintien du niveau de vie habituel de manière appropriée. L’objectif officiel de la prévoyance définit une rente des premier et deuxième piliers de 60% du revenu lucratif. Pour les revenus supérieurs au salaire maximal LPP, qui s’élève à environ CHF 85 000.–, cet objectif n’est cependant pas atteint. Des années de cotisations manquantes peuvent également engendrer une lacune dans la prévoyance. Opter pour une prévoyance complémentaire appropriée et un véhicule de placement correspondant vous permet de combler cette lacune.

En fonction de vos besoins, vous choisissez un véhicule de placement qui pourra éventuellement se détacher délibérément de la caisse de pension (prévoyance de base).

Prévoyance des cadres

Une solution de prévoyance supérieure à la moyenne permet aux entreprises de se distinguer. Elle constitue un argument fort lors de l’engagement de personnel qualifié et un instrument approprié pour fidéliser le personnel. Une lacune dans la prévoyance suite à des années de cotisations manquantes ou à une forte progression du salaire ne peut pas être comblée seulement par les cotisations d’épargne ordinaires. Le rachat d’années de cotisations manquantes permet de combler la lacune de manière plus efficace tout en utilisant les possibilités d’optimisation fiscale.

En fonction de vos besoins, vous choisissez un véhicule de placement qui pourra éventuellement se détacher délibérément de la caisse de pension (prévoyance de base).

Véhicules de placement

Solution collective de titres (type K)

Ce véhicule de placement se concentre sur la réduction des coûts. Nous investissons votre fortune de placement dans un portefeuille collectif de titres largement diversifié qui est actuellement géré par UBS Global Asset Management. Le portefeuille est choisi de manière à atteindre la rémunération minimale requise par la LPP en s’appuyant sur le contrôle des risques. Malgré des risques de placement limités, il est possible, en cas d’évolution favorable des marchés financiers, d’obtenir un rendement supérieur de votre avoir de vieillesse. C’est ce que nous avons pu réaliser au cours des dernières années. Le placement est réalisé majoritairement dans des fonds institutionnels ou des participations à des fondations de placement. Ce véhicule de placement existe depuis 2004.

Taux de couverture moyen de toutes les affiliations au 30.06.2026: 125.1% (Performance YTD au 30.06.2026: 4.31%)

Taux de couverture moyen de toutes les affiliations au 31.12.2025: 122.7% (Performance YTD au 31.12.2025: 8.36%)

Taux de couverture moyen de toutes les affiliations au 31.12.2024: 120.7% (Performance YTD au 31.12.2024: 9.90%)

Taux de couverture moyen de toutes les affiliations au 31.12.2023: 115.3% (Performance YTD au 31.12.2023: 7.67%)

Taux de couverture moyen de toutes les affiliations au 31.12.2022: 112.6% (Performance YTD au 31.12.2022: -11.25%)

Taux de couverture moyen de toutes les affiliations au 31.12.2021: 133.6% (Performance YTD au 31.12.2021: 8.08%)

Download Factsheet 30.06.2026

Download Factsheet 31.03.2026

Download Factsheet 31.12.2025

Download Factsheet 31.12.2024

Download Factsheet 31.12.2023

Download Factsheet 31.12.2022

Download Factsheet 31.12.2021

Factsheet_solution_de_placement_TypK_20260630.pdf

Factsheet_solution_de_placement_TypK_20260630.pdf

Factsheet_solution_de_placement_TypK_20260331.pdf

Factsheet_solution_de_placement_Typ-K_20251231.pdf

Factsheet_solution_de_placement_TypK_20241231.pdf

Factsheet_solution_de_placement_TypK_20231231.pdf

Solution de titres des banques régionales (type R)

Dans ce véhicule de placement, nous associons les avantages de la solution de titres et ceux de la solution de compte. 35% de votre fortune de placement sont gérés en solution de compte, les banques qualifiées vous garantissant une rémunération équivalente à celle de vos comptes du pilier 3a. Aucune obligation ou autre valeur nominale n’est incluse. Les 65% restants sont investis dans des actions et dans l'immobilier. La mise en œuvre de ces deux classes de placement est effectuée avec les mêmes fourchettes que pour les solutions collectives de titres. Ce véhicule de placement existe depuis 2018.

Taux de couverture moyen de toutes les affiliations au 31.032026: 111.8% (Performance YTD au 31.03.2026: - 2.48%)

Taux de couverture moyen de toutes les affiliations au 31.12.2025: 115.2% (Performance YTD au 31.12.2025: 6.88%)

Taux de couverture moyen de toutes les affiliations au 31.12.2024: 107.9% (Performance YTD au 31.12.2024: 6.64%)

Taux de couverture moyen de toutes les affiliations au 31.12.2023: 104.2% (Performance YTD au 31.12.2023: 5.36%)

Taux de couverture moyen de toutes les affiliations au 31.12.2022: 99.1% (Performance YTD au 31.12.2022: - 9.39%)

Taux de couverture moyen de toutes les affiliations au 31.12.2021: 112.4% (Performance YTD au 31.12.2021: 7.93%)

Download Factsheet 30.09.2025

Download Factsheet 30.06.2025

Download Factsheet 31.03.2025

Download Factsheet 31.12.2024

Download Anlagereglement

Placements individuels (type G)

Le placement individuel est la solution pour les moyennes et grandes entreprises qui recherchent flexibilité et individualité mais souhaitent suivre aussi leur propre stratégie de placement. Il est même possible de détenir des immeubles directs en Suisse. Nous proposons ces solutions pour un collectif d’environ 30 personnes assurées et un capital de CHF 5 mio. En tenant compte de la capacité de risque de la caisse de prévoyance et de la propension au risque de la commission de prévoyance du personnel, il est possible de choisir une stratégie de placement optimale pour la caisse de prévoyance. Dans ce plan, aucune solidarité avec d’autres investisseurs de la fondation n’existe et des comptes annuels individuels sont établis pour chaque caisse de prévoyance. Vous pouvez choisir librement le gestionnaire de fortune parmi les gestionnaires de fortune qualifiés désignés par le conseil de fondation.